华章新闻

编者按:这是由华章投资集团总部投资事业一部员工所分享的一篇报告,也是2019年华章投资集团第四期“学习沙龙”活动的主要教材。现分享给各位读者,仅供参考。作者与编者水平有限,错漏之处难免,请勿将其作为权威资料加以引用、转载或研究。

挖掘文旅行业的投资逻辑

一、行业现状

1、宏观经济推动文旅产业发展迅速,消费潜力有待挖掘

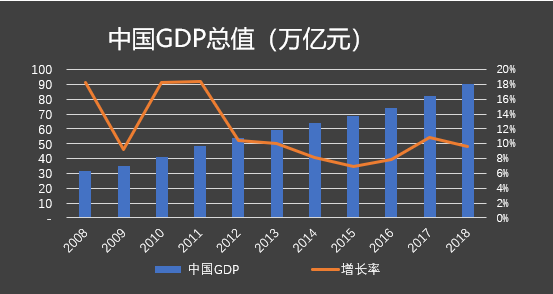

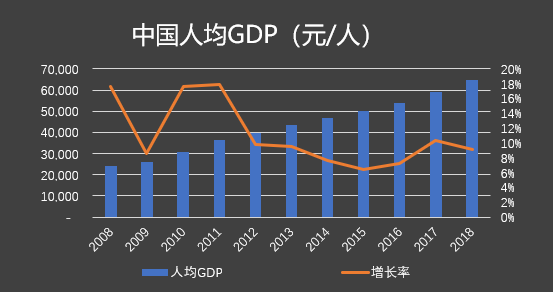

2008年至2018年,中国GDP由2008年的31.92万亿元增加至2018年的90.03万亿元,年复合增长率为10.92%,人均GDP亦由2008年的24100元增加至2018年的64644元,年复合增长率为10.37%。

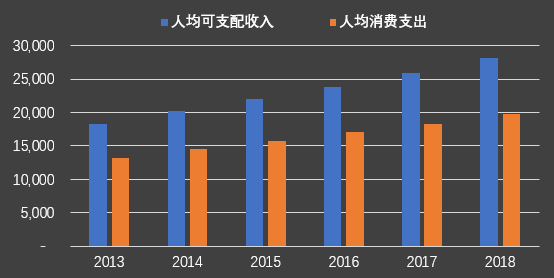

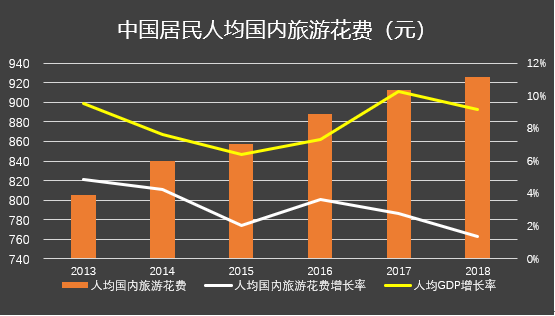

2013年至2018年,我国居民人均可支配收入由18311元增至28228元,年复合增长率为9.04%,城镇及农村人均可支配收入年复合增长率分别为8.2%、10.44%。

与经济增长及城镇化趋势一致,2013年至2018年,我国居民年人均消费支出由13220元上升至19853元,年复合增长率为8.47%,城镇及农村人均消费支出的年复合增长率分别为7.15%、10.13%。

按照国际一般规律,人均GDP超5000美元后,居民休闲娱乐需求持续爆发。例如,美国1971年人均GDP达到5000美元后,出游率保持了十多年的高增长。

2011年,我国人均GDP超过5000美元,处于旅游消费需求爆发式增长期,之后五年城镇居民出游率保持快速增长。

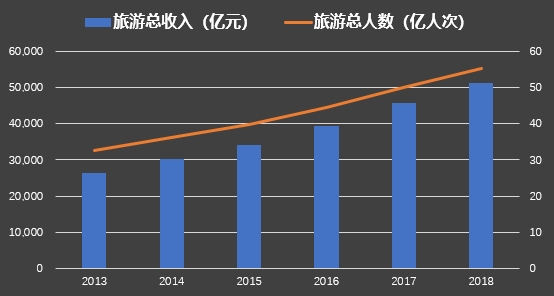

2013年至2018年,旅游收入、旅游人数年复合增长率分别为14.31%和11.17%,远高于同期人均旅游消费增速(2.82%),说明旅游收入的增长主要来源于游客基数的增长,人均消费尚有很大的发掘余地。

2、文旅投资增长迅速,但项目“十投九亏”

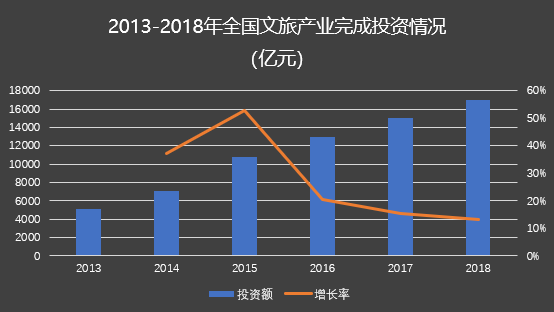

文旅行业投资规模持续增长,2018年完成投资总额约1.7万亿元,较2017年的1.5万亿元增长13.3%。然而,多如牛毛的文旅项目,投资却是“十投九亏”,盈利项目不超过10%,其中盈利较显著的项目不超过5%。主要原因如下:

(1)策划、规划顺序颠倒。“误把规划当策划,孰轻孰重分不清”。

(2)策划、规划比重不均衡。策划应形成文旅项目的“顶层设计”、规划应“落到纸面”。

(3)复制抄袭别人的策划。每个项目的策划都是因地制宜、结合实际情况制定的,盲目跟风,生搬硬套,容易以失败告终。

(4)策划创新过度。过分突出文旅项目的“差异化”,创新过度,过犹不及。

3、盈利能力两极分化

(1)消费端

消费端,包括各类渠道销售端和地接(如旅行社、OTA等)、吃住行游娱购的各类业态、C端媒体和社群等。普通存在的特征:

——规模很大,从业者众多,属于服务类劳动密集型行业;

——进入门槛低,商业模式容易被复制,难以维持“价格优势” ;

——极少数能形成垄断规模,其余只能靠资本续命;

——市场竞争充分,行业透明。

从商业逻辑来说,越是透明的行业,门槛越低、竞争越激烈、利润率越低甚至大范围亏损。

(2)开发端

文旅项目盈利的比重较低,不代表文旅产业不赚钱。恰恰相反的是,文旅产业中的开发端是目前盈利能力最强的环节。

文旅产业开发端最大的魅力在于,文旅项目开发是一个不怎么透明的半封闭市场,具有极高的准入门槛。

高门槛也就带来了高利润,整个旅游产业里最赚钱的业务就在旅游项目开发中的房地产和建设工程。

二、主要投资领域

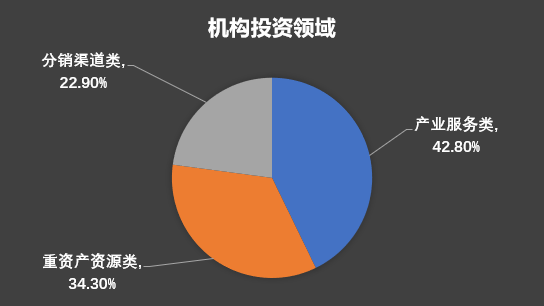

文旅投资项目按照其在产业链上所处的阶段,可以划分为上游重资产资源类、中游分销渠道类、下游产业服务类。其中,机构投资最多的是产业服务类项目,其次是目的地重资产资源类,再之是分销渠道类项目。

根据《2018 年文旅产业投融资研究报告 》,从大类上来看,投资机构最为关注和看好产业服务类企业和项目,其次是目的地资源类;进一步来看关注度较高的细分领域主要包括以下几类:

1、目的地资源类

具有垄断性和独特性资源的项目,包括景区升级、景区二消类产品和项目。

2、分销渠道类

高流量和高转化率的OTA、定制平台以及具备资源整合能力的2B服务企业。

3、产业服务类

(1)产品服务类企业和项目,包括乡村旅游、亲子旅游、大康养和大文化旅游;

(2)运营管理类企业和项目,尤其是具备深度产业资源整合与资本运作能力的综合服务商;

(3)技术服务类企业和项目,包括娱乐科技服务和大数据服务;

(4)IP运营和整合营销类企业和项目。

三、宋城演艺商业模式

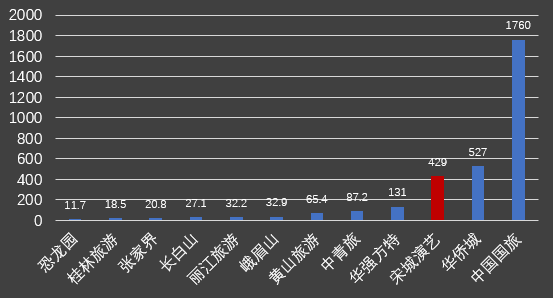

1、文旅行业主要上市公司市值对比

以上列举了国内文旅行业的主要上市公司(含新三板),其中,市值排名第一的中国国旅拥有垄断性的免税店业务,其市值高达1760亿元;排名第二的华侨城最新市值527亿元,其主业包含房地产和旅游综合业务两方面,2019年中报显示旅游综合业务收入占总收入的占比为32.43%;紧随其后即为宋城演艺,市值429亿元。

除以上三家公司,仅有华强方特(目前正在申报由新三板转创业板IPO)最新市值过百亿,其余文旅上市公司市值均未超过百亿,尤其自然资源型景区,市值提升空间有限,而宋城演艺作为一家民营文旅集团,业务规模不断扩大,市值已超过400亿元,且最近屡创新高。

为何宋城演艺市值能拉开这么大的差距呢?我们从宋城演艺的扩张历程进行分析。

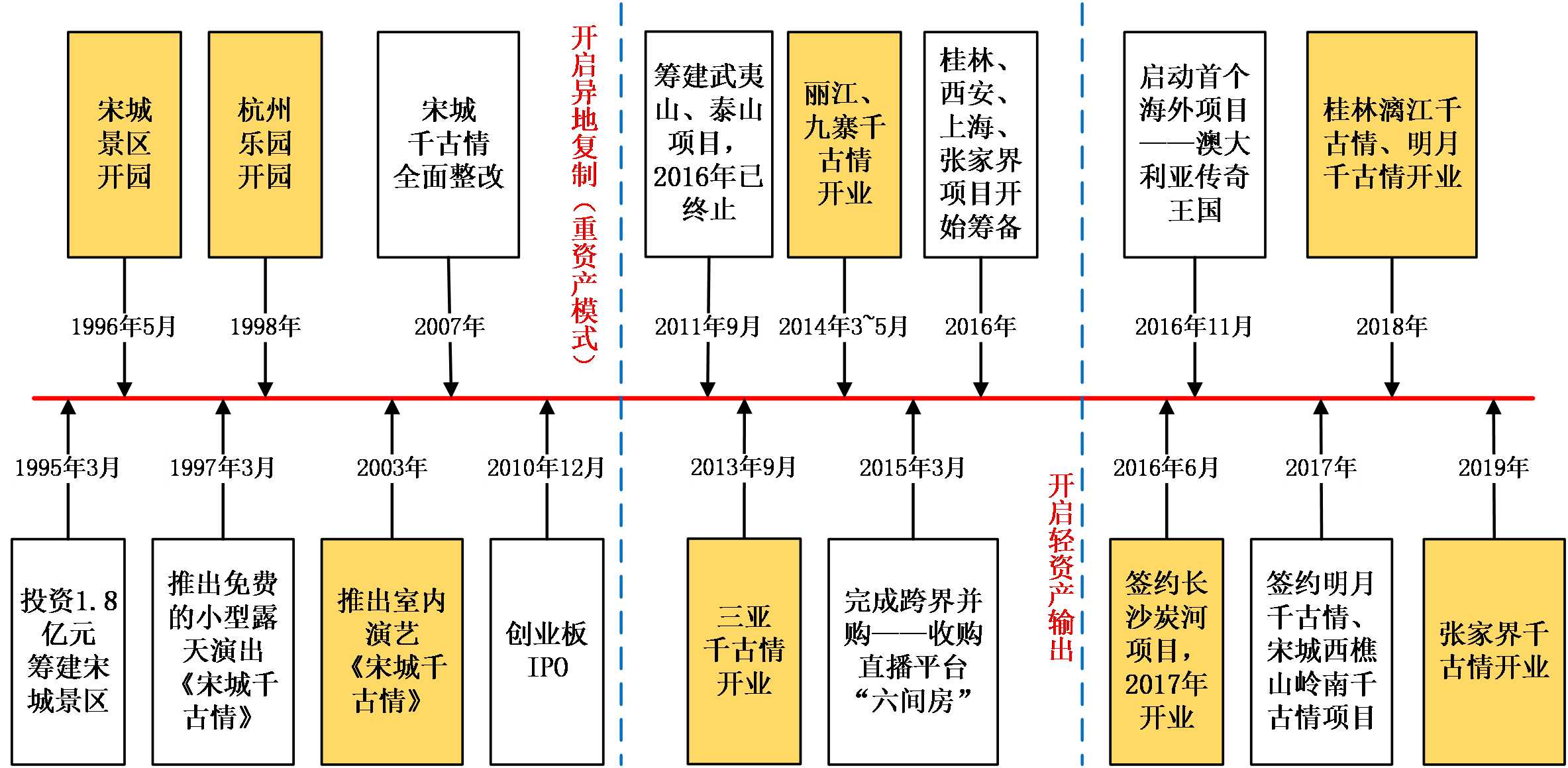

2、扩张之路

2010年上市时,宋城演艺核心资产有两个:宋城景区和杭州乐园,均为杭州4A景点。然而,单个旅游景点的客流量是存在天花板的,如果经营模式不能复制,业务收入永远上不去,这正是自然资源景区上市公司市值上不去的主要原因。

而宋城演艺依靠专业的策划、精准的市场定位和营销,根据地方文化特色设计出演艺节目,经营模式极具扩张复制力。同时,“主题公园+旅游演艺”模式也有协同效应,主题公园为千古情演艺提供流量,而千古情演艺为主题公园增添内容和价值,实现1+1>2的结果。

宋城演艺扩张历程

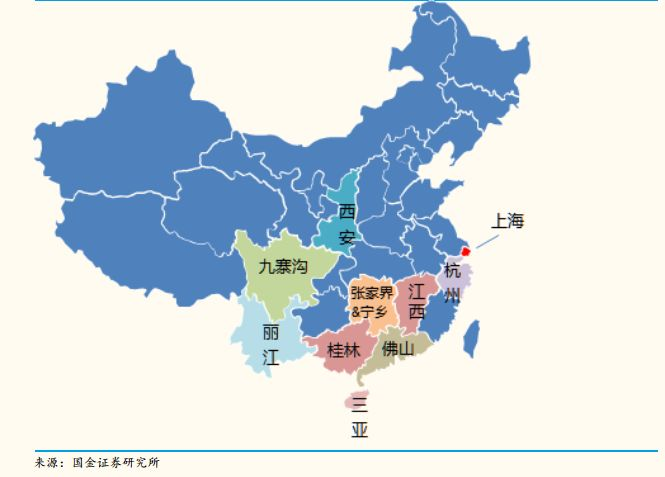

目前,宋城演艺以轻重资产两种模式同步开展异地复制,旗下共有8个主题公园已经开业,其余5个项目预计在2018-2020年开园。

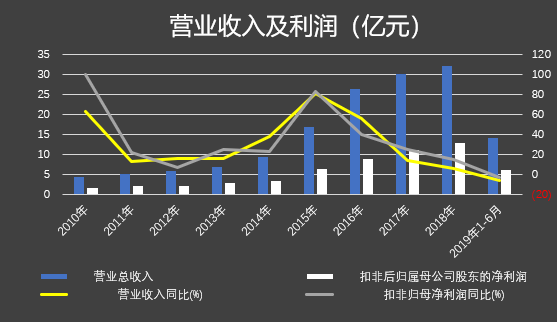

3、经营业绩

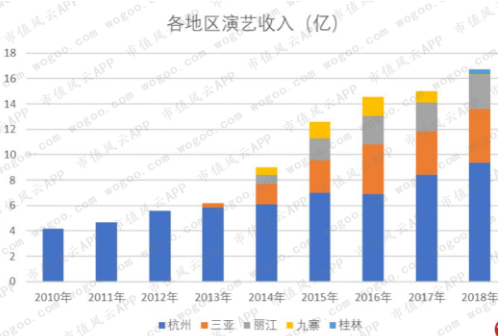

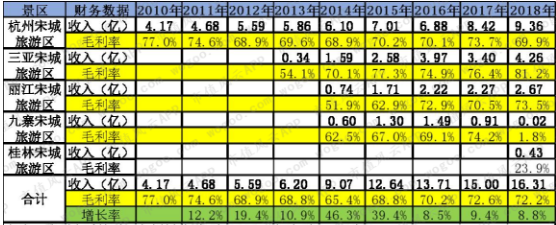

以往单个杭州区域收入的增长空间是有限的,随着2013年-2014年三亚、丽江、九寨沟、桂林千古情陆续开业,逐渐贡献了不少收入。

2018年杭州、三亚、丽江、九寨、桂林宋城旅游区演艺收入分别为8.7亿、4.1亿、2.6亿、0亿、0.4亿。

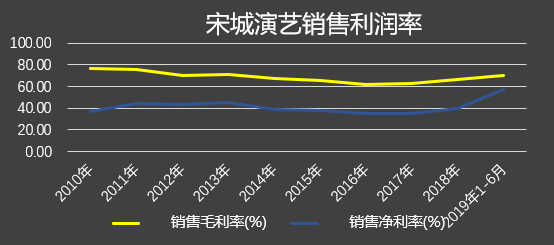

公司演艺项目的毛利率基本都在70%以上,桂林宋城旅游区2018年刚开业,毛利率仅有23.9%,但从三亚、丽江宋城旅游区的历史经营情况来看,开业之后随着客流量的增多和上座率的提高,毛利率会逐渐上升至70%以上。

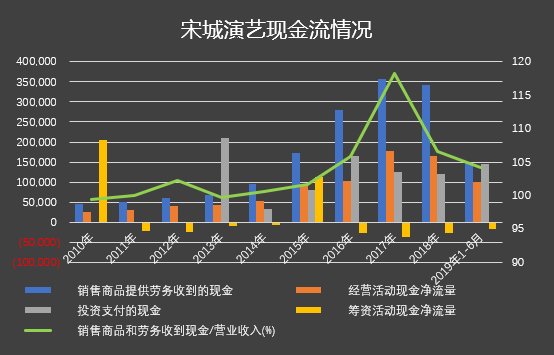

重资产模式体现在现金流量上就是购建固定资产、无形资产等长期资产支付的现金,自2013年正式开始对外扩张,公司每年保持一定规模的对外投资支出。

资金来源方面,除2010年IPO以及2015年收购“六间房”曾大量募集资金外,历年来公司对外融资较少;经营活动现金量随业务扩张逐年增加,资金回笼比较平稳。

4、运营模式

(1)重资产模式

重资产模式下,宋城演艺自建主题公园、剧院,下游客户为散客,收取门票。单体的客流量存在天花板,想象空间并不大。因此,未来这项收入来源的主要想象空间就在于异地复制。重资产模式一旦复制成功,主体公园带来的收入就能稳定增长。

异地复制并不容易,存在一定的复制失败风险,典型的如宋城演艺的武夷山项目和泰山项目。建设重资产项目时,宋城演艺会重点关注选址,选址有两个标准:

A.看是否是一线旅游目的地;

B. 考虑交通等因素,靠近核心景区或市中心。

目前,宋城演艺正在筹建的重资产项目主要有上海、西安、澳大利亚黄金海岸等项目,每一个项目都代表着宋城演艺在扩张之路上的关键节点,代表了对不同环境的尝试。

(2)轻资产模式

2016年宋城演艺从输出资本和管理的重资产模式,开始转向输出品牌和管理的轻资产模式。

轻资产模式下,宋城演艺无需自建主题公园,客户为地方景区运营商,宋城演艺向客户提供品牌授权、规划设计、导演编创、托管运营等服务,签订一揽子合同,收取服务费或管理费,并在后续的门票收入中抽取部分分成。

目前已开业运营的轻资产输出项目有《宁乡炭河千古情》和《明月千古情》。

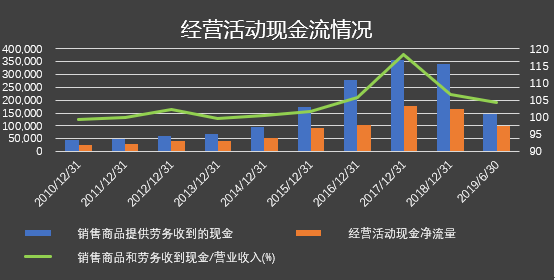

轻资产模式运营对现金流的影响

5、异地复制的商业规律和扩张经验

(1)自投自营布局一线旅游目的地,培育体系化的核心竞争力和行业口碑

A.早期项目几乎全部为自投自持自营。从宋城演艺第一批复制项目至今的投资回报情况来看,几乎每个项目都属于“现金牛”,为公司带来长期稳定的收益,也为公司对外扩张提供了有利的资金保障。此外,如只做“轻资产”输出,无需承担投资风险,缺少约束与责任,项目的成功率自然大打折扣。因此,能够做好轻资产输出的企业,首先必须是一家能自己做好重资产运营的企业。

B.选择布局国内一线旅游目的地,影响力大、辐射面广、远途游客较多。旅游演艺是景区观光的延伸,客群主要是基于旅游目的地本身游客的转化,非常依赖旅游目的地本身的游客基数,基本无法脱离于一个整体的旅游环境而独立生存。

(2)对产品的品质、接受度、成本控制、可复制性拿捏得恰到好处

A. 小体量、低成本,但高效能异地扩张项目的投资额大多在2.5~5亿之间(含土地价格),可能只是其他主题乐园的十分之一。

B. 标准化的产品附加地域特性宋城的主题公园注重地域特性和文化特性,但核心布局相似,整体格局紧凑,各板块基本都是标准化的,有利于快速批量制造并降低成本。

(完)

本文作者:投资事业一部

本文编辑:罗翔

TEL电话

0791-86895379邮政编码

330038通讯地址

江西省南昌市红谷滩新区绿茵路129号39层微信公众号

扫码关注

LINK友情链接

版权所有:华章天地传媒投资控股集团有限公司 备案号:赣ICP备19005669号 技术支持:南昌傲亚信息有限公司